위키트리

미션 참여하면 '이것'을…카카오페이 퀴즈타임 정답은?

더게이트

삼성전자·SK하이닉스 단일 종목 레버리지 상품이 27일 출시된다. (사진=AI 생성 이미지)

삼성전자·SK하이닉스 단일 종목 레버리지 상품이 27일 출시된다. (사진=AI 생성 이미지)[더게이트]

삼성전자와 SK하이닉스를 기초 자산으로 한 단일 종목 레버리지 상장지수펀드(ETF)·상장지수증권(ETN) 18종이 27일 한꺼번에 증시에 입성한다. 이런 가운데 금융투자교육원 사전 교육 이수자가 10만명에 달하며 전례 없는 투자 열기가 감지된다.

금융 당국은 음의 복리 효과와 지렛대 손실 위험을 경고하고 있지만 'AI 반도체 신고가' 서사는 투자 심리를 자극한다. 레버리지 상품이 단기 헤지 수단인지, 개인 투자자의 자산을 빠르게 잠식할 투기 수단인지 논란이 커지고 있다.

10만명이 줄 섰다…'50만 전자·400만 닉스' 기대감

이번에 상장하는 18종은 ETF 16종과 ETN 2종으로 구성된다. 삼성전자와 SK하이닉스 주가의 일간 수익률을 각각 2배로 추종하는 레버리지 상품과 그 반대 방향으로 움직이는 인버스 상품이 포함됐다.

상품 투자에 앞서 의무적으로 이수해야 하는 금융투자교육원 사전 교육 신청자는 이미 10만명을 넘어섰다. 실제 수료자도 10만명 돌파가 초읽기에 들어간 상태다. 레버리지 상품 단일 교육 과정으로는 유례를 찾기 어려운 수치다.

배경에는 두 종목의 강세에 대한 기대가 자리 잡고 있다. 인공지능(AI) 반도체 수요 급증과 함께 삼성전자와 SK하이닉스 주가는 '30만 전자', '200만 닉스' 고지를 점령했다. 증권가에선 '50만 전자', '400만 닉스' 전망까지 나온다. 레버리지 상품으로 수익을 두 배로 키울 수 있다는 계산이 열기를 가속시키고 있다.

구조부터 알아야 한다…'일간 2배'의 함정

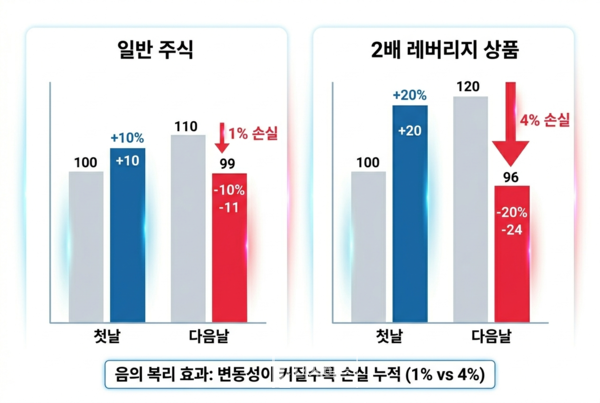

일반 주식과 레버리지 상품 수익률 비교 (사진=AI 생성 이미지)

일반 주식과 레버리지 상품 수익률 비교 (사진=AI 생성 이미지)레버리지 ETF·ETN은 기초 자산의 일일 수익률을 2배로 추종하도록 설계된 상품이다. 삼성전자가 하루 3% 오르면 레버리지 ETF는 약 6% 상승하고, 반대로 3% 내리면 6% 손실이 발생한다. ETF가 자산운용사가 발행하는 펀드 형태라면, ETN은 증권사의 신용으로 발행하는 무담보 사채(채권) 성격을 가진다. 두 상품 모두 주식처럼 증시에서 사고팔 수 있다는 점은 동일하다.

핵심은 이 구조가 '일간' 단위로 작동한다는 점이다. 단순히 기초 자산 장기 수익률의 2배를 추종하지 않는다. 변동성이 커질수록 누적 수익률이 크게 잠식되는 '음의 복리 효과'가 발생한다.

가령 삼성전자 주가가 첫날 10% 오르고 다음 날 10% 내렸다고 가정하면, 주가는 100에서 99로 1% 손실에 그친다. 그러나 2배 레버리지 상품은 첫날 20% 올랐다가 다음 날 20% 내려 100에서 96으로, 4% 손실이 발생한다. 주가가 횡보하는 구간에서도 레버리지 상품은 손실을 피하기 어렵다. 금융 당국이 "장기 투자에 부적합하다"고 강조하는 이유가 여기에 있다.

금융위원회와 금융감독원은 이번 상장을 앞두고 잇따라 경고 메시지를 내놓고 있다. "단기간에 큰 손실이 발생할 수 있는 고난도·고위험 상품"이라는 설명과 함께 "충분한 이해 없이 투자할 경우 예상치 못한 손실로 이어질 수 있다"는 점을 거듭 강조했다.

'빅2' 격돌…현물 레버리지·유동성으로 승부

삼성전자·SK하이닉스 단일 종목 레버리지 상품에 투자하기 위해 몰려드는 개인 투자자들 (사진=AI 생성 이미지)

삼성전자·SK하이닉스 단일 종목 레버리지 상품에 투자하기 위해 몰려드는 개인 투자자들 (사진=AI 생성 이미지)이 같은 우려에도 자산운용 업계 내 경쟁은 뜨거워지고 있다. '빅 2'로 꼽히는 삼성자산운용과 미래에셋자산운용을 일제히 각 단일 종목 레버리지 상품을 선보였다. 삼성자산운용은 'KODEX 삼성전자단일종목레버리지'와 'KODEX SK하이닉스단일종목레버리지'를, 미래에셋자산운용은 'TIGER 삼성전자 단일종목 레버리지'와 'TIGER SK하이닉스 단일종목 레버리지'를 각각 내놨다.

삼성자산운용은 '현물 레버리지' 구조를 차별화 포인트로 내세웠다. 일반적인 레버리지 ETF가 선물 계약 비중을 높이는 방식인 데 반해, 현물 레버리지는 실제 주식 보유 비중을 높여 선물을 매월 교체(롤오버)할 때마다 발생하는 매매 비용을 절감할 수 있다는 논리다.

보유 현물에서 배당 수익을 수취할 수 있고 현물과 선물 시장 상황에 따라 유연하게 대응할 수 있다는 점도 강점으로 꼽는다. 여기에 기존 KODEX 레버리지·인버스 ETF의 유동성 공급자(LP) 네트워크를 활용, AP 25개사와 LP 15개사를 확보했다.

미래에셋자산운용은 초기 설정 규모와 비용 경쟁력을 앞세웠다. TIGER SK하이닉스 단일종목 레버리지는 7470억원, TIGER 삼성전자 단일종목 레버리지는 5920억원 규모로 상장되며 외국인 투자자의 초기 설정 참여액만 둘을 합쳐 3290억원에 달한다. 총보수는 연 0.0901%(9.01bp)로 기존 유사 반도체 테마 레버리지 ETF 대비 낮게 책정됐다.

구조 설계에서도 차별화를 꾀했다. TIGER 단일종목 레버리지는 운용과 유동성 공급을 분리한 이원화 구조를 적용했다. 운용 단계에서는 현물과 선물을 함께 활용해 현물 레버리지의 장점을 유지하되, LP·AP의 유동성 공급 단계에서는 선물 중심 헤지가 가능하도록 설계했다.

LP는 시장에서 ETF 호가를 지속적으로 공급해 매수·매도 가격 차이(스프레드)를 좁히는 역할을 한다. 괴리율이란 ETF 실제 거래 가격과 순자산가치(iNAV) 사이의 차이로, 괴리율이 클수록 투자자가 불리한 가격에 거래할 위험이 커진다. 두 운용사 모두 괴리율 최소화를 핵심 경쟁 지표로 내세우고 있어 상장 이후 실제 유동성 수준이 투자자 선택의 분수령이 될 전망이다.

헤지 수단이냐, 로또냐…투자 문화 시험대

미래에셋자산운용이 최근 발간한 삼성전자·SK하이닉스 단일 종목 레버리지 ETF 가이드북 표지 (사진=미래에셋자산운용 제공)

미래에셋자산운용이 최근 발간한 삼성전자·SK하이닉스 단일 종목 레버리지 ETF 가이드북 표지 (사진=미래에셋자산운용 제공)레버리지 상품이 무조건 위험한 투기 수단은 아니다. 본래 설계 목적은 단기 헤지와 방향성 투자 효율화다. 삼성전자 주가 급등을 예상하는 투자자라면 적은 자금으로 수익을 극대화할 수 있고, 하락을 예상하는 경우 인버스 상품으로 포트폴리오를 방어할 수 있다. 선물이나 옵션 등 파생상품에 비해 진입 장벽이 낮고 거래 방식이 주식과 동일하다는 점도 실용적 장점이다. 미국에서 엔비디아 레버리지 ETF가 흥행하며 시장 수요를 입증한 것도 국내 상품 출시의 직접적 계기가 됐다.

문제는 이 상품이 개인 투자자 사이에서 어떻게 소비되느냐다. 금융투자 업계에선 사전 교육 이수자 10만명 돌파 자체가 과열의 신호일 수 있다는 시각도 있다. 레버리지 상품을 단기 방향성 투자 도구가 아닌 장기 수익 확대 수단으로 접근하는 투자자가 많아질수록 음의 복리 효과에 따른 피해가 현실화할 가능성이 높다.

금융권 관계자는 "레버리지 상품은 방향성이 맞으면 수익을 배가시키지만, 틀리면 손실 역시 같은 속도로 불어난다"며 "투자 목적과 보유 기간에 대한 정확한 이해 없이 접근한다면 자산을 빠르게 잠식하는 도구가 될 수 있다"고 말했다.

Hi, I’m Greg – Product Designer

{page_url}

Notion

More

Screenshot

Long

Screenshot

Copy link

Send to your

devices

QR code

관심 없음

{카테고리}에 관심 없음