엑스포츠뉴스

'김좌진 후손' 송일국 소신 발언..."역사왜곡 심각, 국민이 알아야"

더팩트

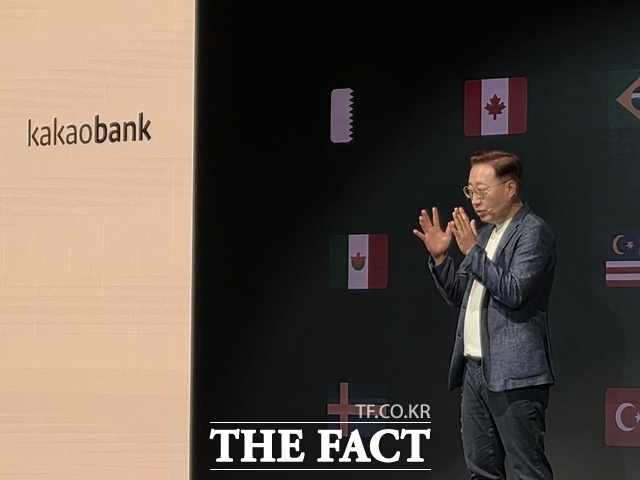

[더팩트ㅣ이선영 기자] 카카오뱅크가 인도네시아와 태국에 이어 몽골 진출을 공식화하면서 그 배경에 관심이 쏠린다. 이번 몽골행은 단순한 해외 점포 확대보다 국내에서 검증한 신용평가모델(CSS)과 디지털금융 운영 노하우를 외부 시장에 이식하는 성격이 짙다. 가계대출 총량 관리로 국내 여신 중심 성장에 제약이 커진 상황에서 인터넷은행들이 해외에서 새 먹거리를 찾는 흐름과도 맞물린다는 해석이 나온다.

10일 금융권에 따르면 카카오뱅크는 지난 8일 '2026 프레스톡'에서 새 진출 국가로 몽골을 공식 발표했다. 카카오뱅크는 몽골 금융기관에 비금융 데이터를 활용한 신용평가모델 '카카오뱅크 스코어'의 노하우를 전수하겠다고 밝혔다. 질의응답에서 윤호영 대표는 몽골 진출 배경에 대해 "몽골 측이 먼저 찾아왔고, 현지에서는 크레딧 레이팅 스코어가 잘 안 돼 있어 카카오뱅크의 시스템을 전수받길 원했다"고 설명했다. 카카오뱅크가 먼저 시장을 찾아 나섰다기보다 현지 수요가 먼저 형성된 뒤 협업 논의가 구체화된 셈이다.

윤 대표가 밝힌 해외 진출 기준도 몽골 선택의 이유를 보여준다. 그는 글로벌 시장을 볼 때 가장 중요한 기준으로 좋은 파트너와 앞으로의 성장성을 꼽았다. 현지 이해도가 높은 파트너 없이 직접 진출하는 것은 위험하다고 봤고, 현재 시장 규모보다는 향후 얼마나 성장할 수 있는지가 더 중요하다고 강조했다. 몽골은 현지 금융사가 먼저 접촉해 왔고, 카카오뱅크가 강점을 가진 CSS 수요까지 맞물린 만큼 이 두 기준에 모두 부합한 시장으로 읽힌다.

주목할 대목은 카카오뱅크가 몽골에서 팔려는 것이 전통적 의미의 은행 영업망이 아니라는 점이다. 인도네시아 슈퍼뱅크, 태국 Bank X에 이어 몽골에서는 신용평가와 디지털뱅킹 운영 경험을 앞세우고 있다. 윤 대표는 글로벌 전략을 나라별로 나눠 접근한다고 설명했다. 슈퍼뱅크처럼 지분 참여를 통해 경험과 기술을 전수하는 방식, 태국처럼 조인트벤처를 통해 앱 설계와 UI를 맡는 방식, 향후 직접 진출까지 단계별 시나리오를 갖고 있다는 것이다. 몽골은 이 가운데 '한국형 디지털 신용평가 모델' 수출 성격이 가장 뚜렷한 사례로 보인다.

이 같은 행보는 국내 환경 변화와도 무관하지 않다. 금융당국은 올해 가계대출 증가율을 낮추는 방향으로 총량 관리를 강화하고 있고, 인터넷은행에도 이런 기조가 그대로 적용되고 있다. 윤 대표 역시 질의응답에서 "가계대출 총량 제한"을 언급하며 카카오뱅크의 핵심 성장 동력은 트래픽과 인게이지먼트, 수신이라고 설명했다. 실제 그는 지난해 수신 성장과 자산운용 손익 확대를 강조하며, 총량 규제에 묶인 가계대출보다 개인사업자·중소기업과 플랫폼 기반 수익 모델로 성장하겠다는 구상을 내놨다. '대출을 더 많이 내주는 은행'만으로는 성장 서사를 이어가기 어려워진 만큼, 기술과 플랫폼을 외부 시장으로 넓히는 전략에 무게가 실리는 배경이다.

카카오뱅크만의 행보로 보긴 어렵다. 인터넷은행 업계 전반이 해외를 새 성장축으로 삼는 분위기다. 카카오뱅크가 인도네시아·태국·몽골로 글로벌 보폭을 넓히는 동안, 케이뱅크는 태국 카시콘뱅크와 블록체인 기반 해외송금·결제 인프라 구축 협력에 착수했다. 토스뱅크도 자체 디지털 뱅킹앱 구축 경험을 토대로 지분 투자와 JV, BaaS 등 해외 사업 모델을 검토해온 것으로 알려졌다. 과거처럼 현지 점포를 늘리거나 대형 인수합병에 나서는 방식이 아니라 결제·송금·앱 설계·신용평가모델 같은 디지털 역량을 수출하는 방식이 인터넷은행의 새 해외 진출 공식으로 자리 잡는 모습이다.

카카오뱅크의 몽골 진출은 단순한 새 국가 추가 이상의 의미를 갖는다. 은행의 해외 진출이 더 이상 점포를 여는 방식이 아니라, 데이터와 알고리즘, 앱 설계와 사용자 경험을 수출하는 방식으로 바뀌고 있음을 보여주기 때문이다.

몽골이 그 첫 시험대라면, 카카오뱅크는 국내에서 쌓은 포용금융과 CSS 역량이 국경 밖에서도 통할 수 있는지를 시험하게 된다. 국내에선 대출 총량 규제가 성장의 천장을 낮추고, 해외에선 기술과 모델이 새 기회가 되는 구조 속에서 인터넷은행의 무대가 '국내 대출 경쟁'에서 '해외 금융 인프라 수출'로 옮겨가고 있다는 신호다.

한 금융권 관계자는 "인터넷은행들은 국내에선 가계대출 총량 규제, 해외에선 디지털금융 수요 확대라는 상반된 환경을 동시에 보고 있다"며 "과거 은행의 해외 진출이 점포 개설 중심이었다면, 이제는 앱 설계나 CSS, 결제·송금 인프라처럼 기술을 수출하는 방식으로 바뀌고 있다"고 말했다.

또 다른 관계자는 "국내에서는 대출을 더 늘리기 어렵고 금리 경쟁만으로 차별화하기도 힘든 만큼, 인터넷은행 입장에선 해외가 사실상 유일한 확장 무대가 되고 있다"며 "특히 자본을 많이 들이는 전통적 해외 진출보다 '가볍게 들어가 기술을 파는 방식'이 현실적 대안으로 떠오르고 있다"고 설명했다.

Hi, I’m Greg – Product Designer

{page_url}

Notion

More

Screenshot

Long

Screenshot

Copy link

Send to your

devices

QR code

관심 없음

{카테고리}에 관심 없음